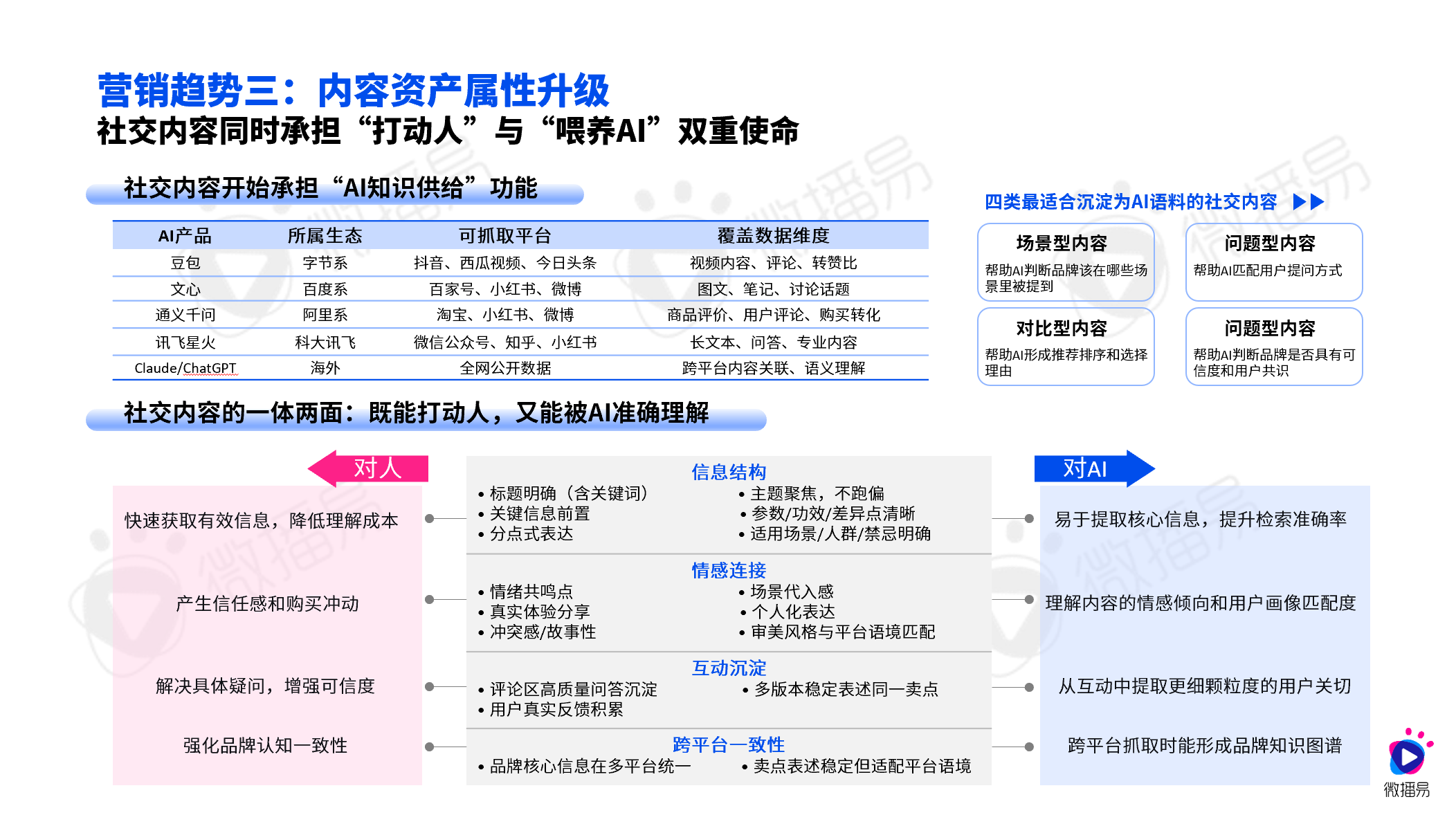

平台面,AI已从”功能”渗透到”操作系统”层级:

- 抖音×豆包深度打通——短视频界面、消息列表、搜索栏均设入口,”刷视频即AI、对话即服务”,并联动抖音电商形成”需求→推荐→交易”闭环;

- 小红书三大AI产品矩阵——搜索助手”点点”、私信通”AI小助手“、商业营销顾问”Mio”,把AI嵌入用户决策、商家获客、广告投放全链路;

- B站必剪AI、快手可灵3.0、微信ClawBot——平台不再是工具集合,而是”创作—分发—交易—服务”全链智能化基础设施。

用户面,主流社媒平台正在加速分化:

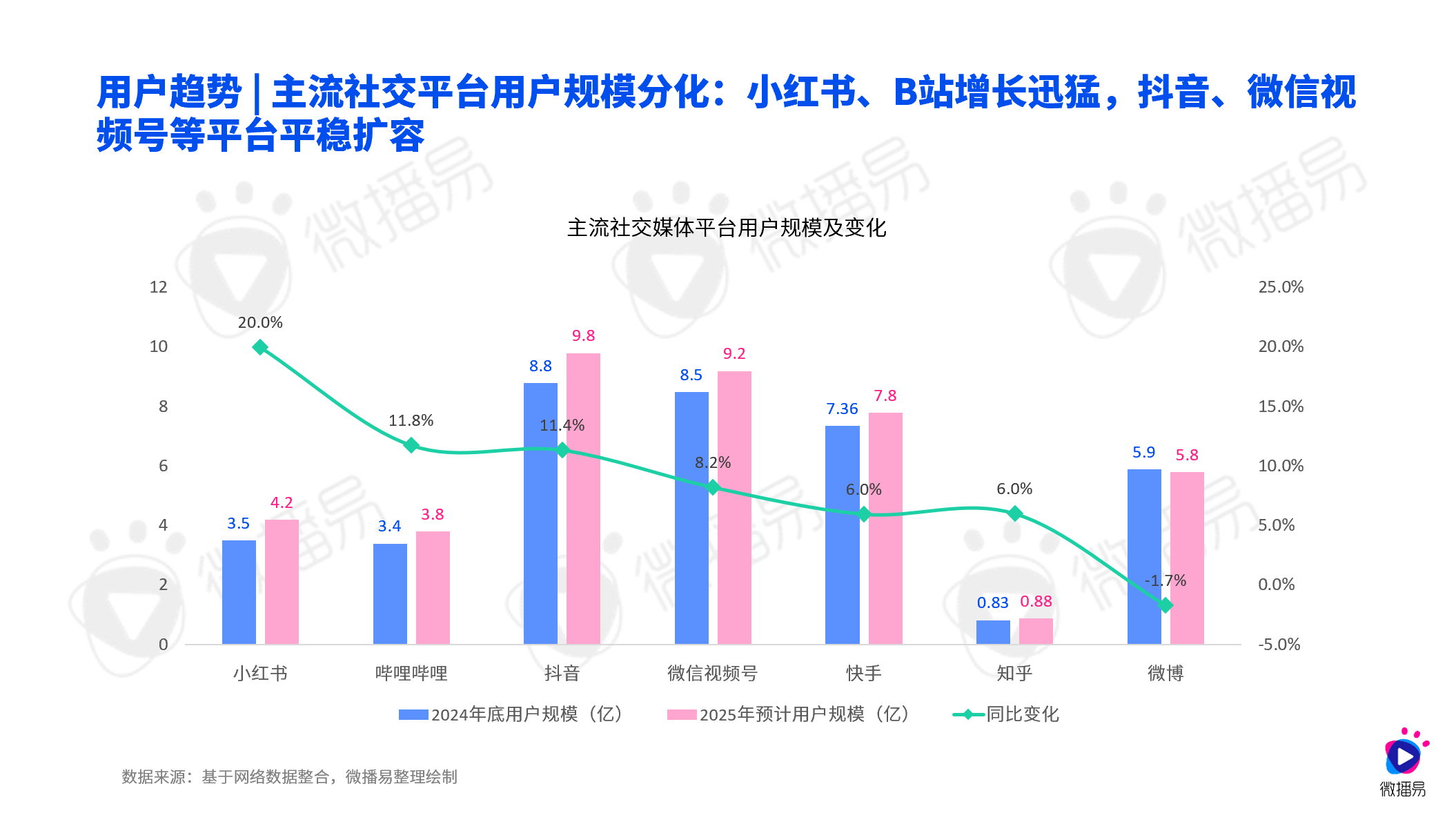

- 小红书以23%日均时长增速领跑,B站、抖音温和增长,微博、快手承压;

- 用户画像”两极化”——小红书、B站、知乎更高线、更高消费力,快手、视频号更下沉、更成熟;

- 兴趣分布差异显著——小红书在生活/美食/美妆TGI更高,抖音在汽车/旅游更强,B站则牢牢占据二次元/科技数码。

-

总量分化:小红书KOL同比增长34%,B站增长12%,抖音稳步扩容,微博、快手趋于停滞; -

腰尾部上升:主流平台尾部达人持续向上成长,“中间力量”成为商业化主力; -

价值重估:小红书KOL在完播率、互动率、千粉单价上均显著领先,“含金量”最高;B站、抖音在CPE、CPM上更具性价比。

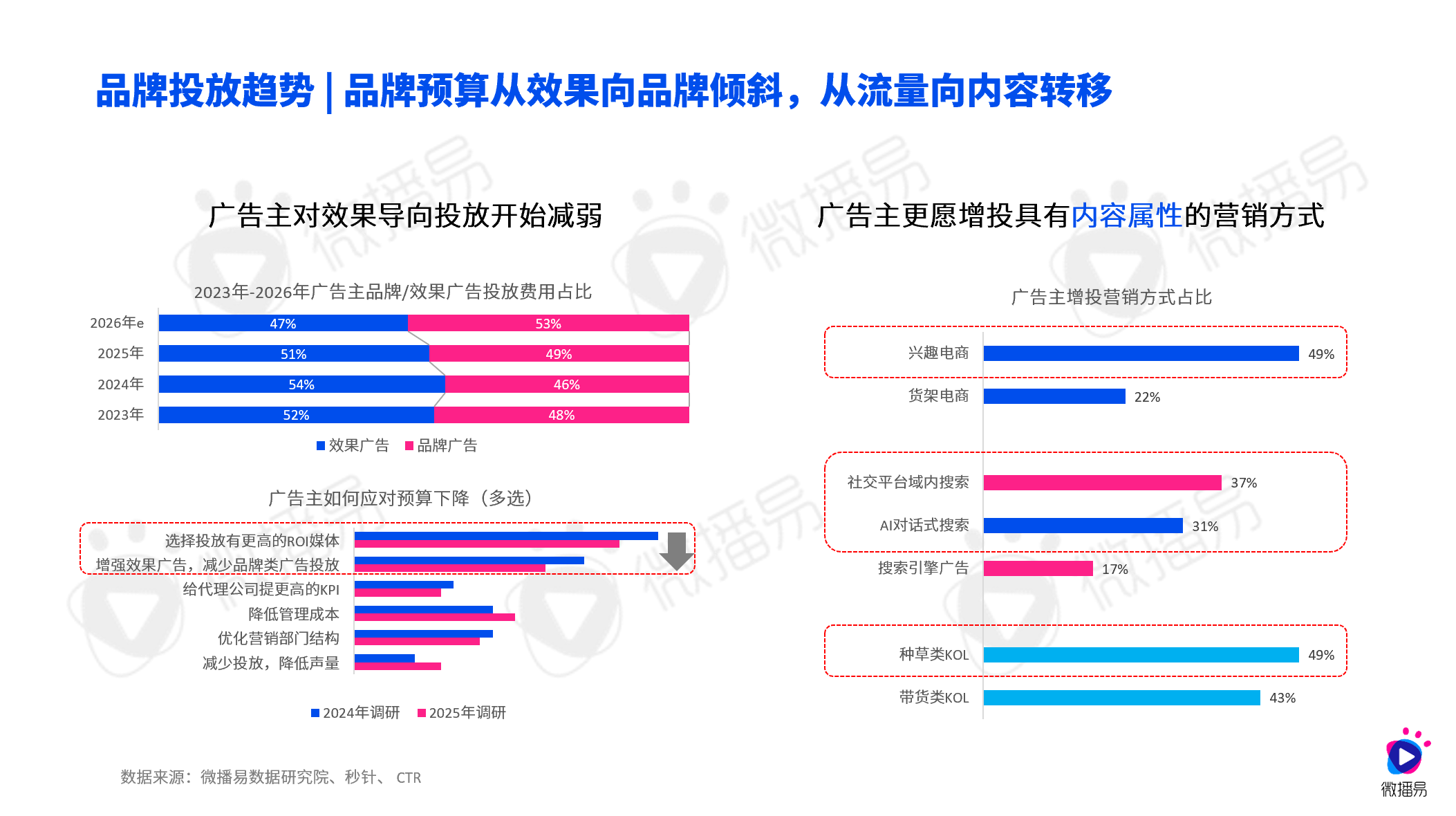

报告显示,2026年广告主预期增长率小幅回升,但更关键的是结构性变化:

- 品牌广告占比上升至53%,效果广告回落到47%——预算从”效果”回归”品牌”;

- 49%的广告主增投”种草类KOL”,43%增投”带货类KOL”,49%增投”AI对话式搜索”——预算从”流量”流向”内容”和”AI搜索”;

- 近八成品牌选择多平台组合投放,抖音、小红书成为绝大多数品牌的主阵地;

- 典型行业各显其道——美妆日化在小红书降幅显著但仍居首位,3C数码与IT互联网在小红书、B站同比双增,汽车在微信、微博”内容化”加码。

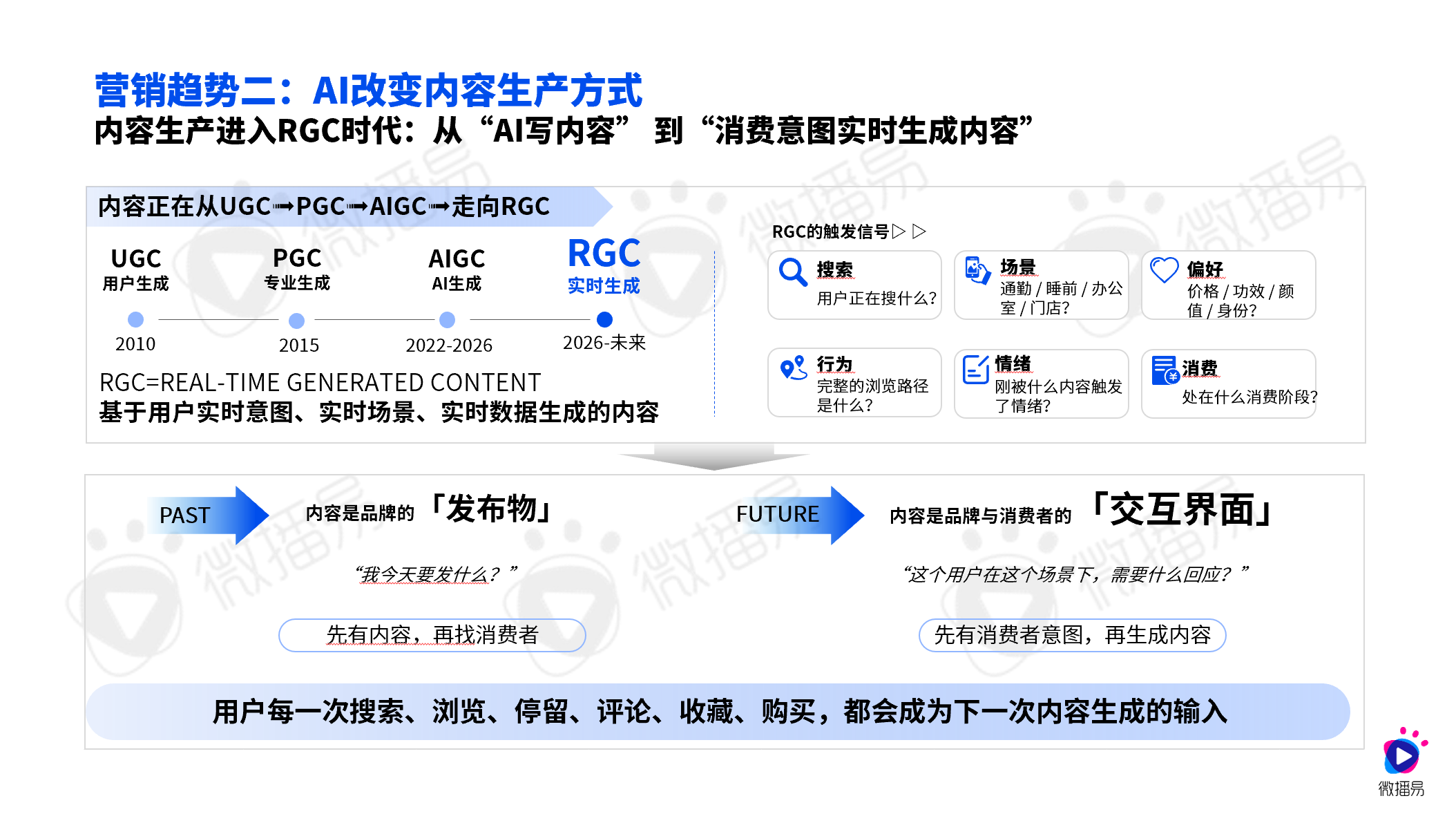

趋势二:AI改变内容生产方式,RGC时代,内容从”作品”变成”反应”

-

用户,从人群画像变成了意图粉尘; -

内容,从单向发布物变成了实时交互界面; -

资产,从一次性投放变成了可被AI喂养的语料; -

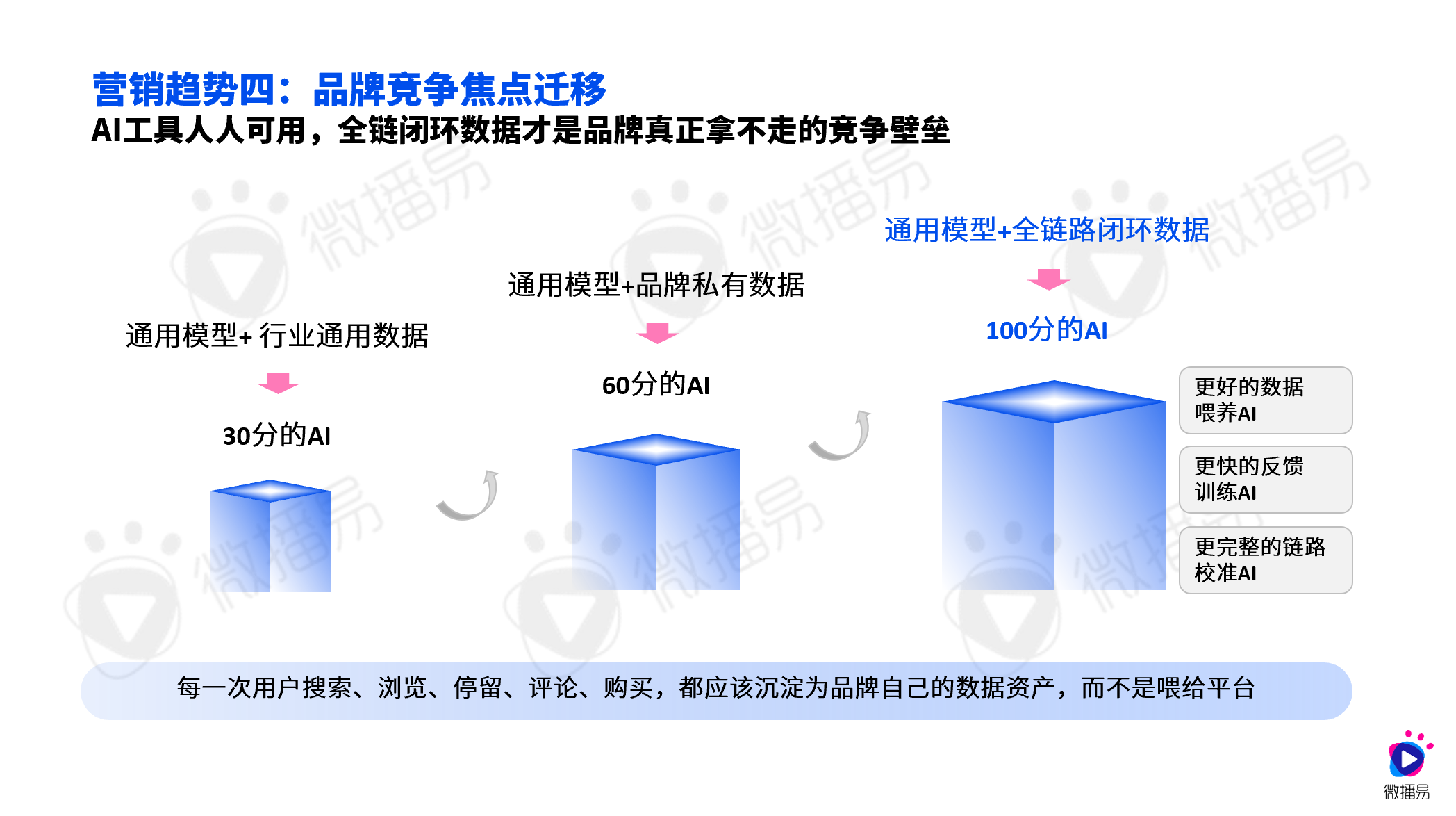

壁垒,从工具能力变成了全链闭环数据; -

范式,从规模化投放变成了风格化复刻+场景化融合。

本文由网上采集发布,不代表我们立场,转载联系作者并注明出处:https://www.yingxiaobingfa.com/?p=38166